ファクタリングには通常、2社間取引と3社間取引によるファクタリングがあります。

何が違うのでしょうか?

それぞれにメリット・デメリットを踏まえご説明いたします。

まずは

3社間取引ファクタリングの場合

弊社、お客様、売掛先が次の様な関係になっています。

見ての通り、弊社、お客様、売掛先の3社が関係し、売掛先の現金化を行ないます。大きなポイントは2つ

- 弊社が売掛先へ売掛債権買取(譲渡)の通知を行う

- 売掛金は売掛先から弊社へ支払われる

この2点です。

銀行系のファクタリングは主にこの3社間取引になります。

また、手数料が安い場合も3社間取引の場合が多くなります。

なぜ3社間取引だと手数料が安いのか?

それは、ファクター(売掛金を買い取る会社)の回収リスクが軽減されるからです。

次に説明する2社間取引の場合と比較すると分かりますが、3社間取引の場合、お客様との契約、買取金のお支払いが済むと、弊社と売掛先との取引となりますので、お客様の都合が関係なくなります。

ここがファクタリングが赤字でも、債務超過でも、何度でも利用できる理由になるのですが、弊社のリスクに直結する部分となります。

つづいて

2社間取引ファクタリングの場合

先ほどの3社間とは違い、契約、取引はお客様のみと行ないます。

売掛先へ一切通知せず、売掛先の信用調査のみ行ないます。

債権の存在確認も、あくまでお客様にご提出いただく書類から確認します。

ここでのポイントは3つ

- 売掛先に通知がされない

- 買い取った売掛金はお客様にて回収後、弊社に引き渡し

- 買取金お支払い後も取引が続く

この、「ポイント2,3」が弊社のリスクを高める可能性を秘めてるため、3社間より手数料が高くなる傾向があります。

実際、弊社が買い取った売掛金を引き渡し前に、使ってしまうケースもあり、その場合は、業務上横領となしますので、控訴など法的手続きを取るケースもあります。

こうなると当初以上の経費がかかり、回収の見込みも不透明になりますので、ご利用を検討中のお客様にはご理解いただきたい部分です。

ただし、2社間のメリットは売掛先に通知がされないため、「あそこ資金繰り悪いのかな?」など余計な勘ぐりをされません。

また3社間だと売掛先の確認、承認が必要となるため、その分時間が掛かりますが、2社間の場合、弊社が売掛先の業績、近況、信用調査を行い、債権の存在も問題なし、と判断できれば最短その日の内に買取金をお支払いできます。

エビスホールディングスでは、お客様のご要望により2社間、3社間、どちらのファクタリング取引にも対応いたします。

また、専任のプロスタッフが迅速に対応いたしますので、まずは一度ご相談ください。ファクタリングによる資金調達含め、最適なプランをご提案致します。

メリット

デメリット

メリットその1・資金化が早い

銀行融資を申し込むと、審査に1ヶ月〜2ヶ月かかります。実際に会社経営をしていると、いつもそれだけの時間的余裕のあるとは限りません。例えば、本来ならば来週に支払われるはずだったものが、何らかの理由で支払いが急遽1ヶ月延びるなんていうこともありえます。そんな時に便利なのがファクタリングです。弊社では最速で売掛債権の即日買取りということも可能です。

メリットその2・売掛先が倒産しても支払い義務が発生しない

現在一般的なファクタリングは償還請求権のない(ノンリコース)ファクタリングです。償還請求権がないということは、たとえ売掛先が倒産などによって売掛金を支払えなくなっても代わりに支払う義務を負わないということです。つまり、リスクを負うことなく資金調達が出来るということです。回収リスクは弊社が負います。

メリットその3・大口の資金調達も可能

ファクタリングは融資ではありませんので、資金化出来る金額は売掛債権の金額と売掛先の審査によって決まります。それゆえ、売掛債権の金額が多く、さらに売掛先の信用が高ければ、それだけ多くの金額を資金化することが可能です。弊社では最大1億円までのニーズにお応えすることが出来ます。

メリットその4・キャッシュフローの改善

売掛金などの資産がいくらあっても現金がなければ企業が活動を続けていくことは出来ません。いわゆる黒字倒産はキャッシュフローがうまくいかないために起こってしまう現象なのです。ファクタリングを活用して資金を調達することによって、企業の命運を左右し兼ねないキャッシュフローを改善することが出来ます。

メリットその5・貸借対照表(バランスシート)に影響しない

ファクタリングは融資でありません。売掛債権という資産の売却になります。つまり負債ではないということです。それゆえ貸借対照表(バランスシート)には影響しないのです。言うまでもなく貸借対照表(バランスシート)は会社の評価に関わる重要なものです。出来ることなら貸借対照表(バランスシート)上の負債を増やすことなく資金調達したいものです。そんな時に有効なのがファクタリングなのです。

メリットその6・信用情報には影響しない

ファクタリングは融資とは違うため、審査の基準も対象も違います。審査するのは売掛先の信用、業績、そして債権の存在です。ゆえに、融資のような与信調査や信用調査はしません。信用情報へのアクセスもないので、信用情報への影響はまったくありません。

メリットその7・赤字決算でも債務超過でもリスケ中でも利用可能

企業が赤字であったり、債務超過に陥っていたり、リスケ中だと融資はほぼ望めないと言っていいでしょう。しかし、ファクタリングの場合は違います。それはファクタリングが融資ではなく、ファクタリング会社(弊社)が売掛債権を完全に買い取ることによって資金を調達するものだからです。なので、赤字であったり、債務超過であっても、リスケ中であってもファクタリングは売掛債権が存在していれば利用出来るのです。

デメリットその1・手数料が高い

一般的にファクタリングは手数料が割高だと言われています。銀行融資の利息と比べれば確かに手数料の方が高くつく場合が多いようです。なぜなら、手数料はファクタリング会社が負うリスクの高さに比例しているからです。ファクタリング会社が負うリスクを簡単に挙げると、売掛先の倒産などによる売掛債権の回収リスク、利用会社が売掛先から支払われた売掛金を使ってしまうリスクなどです。例えば3社間ファクタリングを活用するなど、それらのリスクをなくすことによって手数料を抑えることは可能です。

デメリットその2・分割にはできない

融資の場合、ほとんどの場合分割での返済になります。しかし、ファクタリングは融資ではなく売掛債権の買取なので、売掛金が売掛先から支払われたら全額ファクタリング会社に支払う必要があります。そもそもファクタリングには返済という行為は存在しないので、必然的に分割返済という概念も存在しないのです。

デメリットその3・入金の前倒しのため、本来の入金サイクルに戻し辛い

ファクタリングは数ヶ月先に入金されるものを前もって資金化するので、本来入金される時期には入金がない、もしくは少なくなっているということになります。慢性的に資金不足に陥っているような場合、再び資金が不足する可能性があります。ファクタリングがもっとも有効なのは、短期的、単発的な資金不足の状況なのです。今だけしのげれば、数ヶ月先の入金が減っても経営に支障がないという状況なのです。

とはいえ、慢性的な資金不足なのだけれどファクタリングを利用するしかないという場合もあります。そんな時は長期的な計画を立ててファクタリングを活用する必要が出て来るでしょう。弊社では財務コンサルタントも行っていますので、お気軽にご相談ください。

明日までに資金を調達しないといけない! でも、銀行からの融資は断られ、ビジネスローンもだめだった…なんていう危機的状況。こんなとき、最後に考えるのがファクタリングなのではないでしょうか。だからこそ、事前の準備を怠ってはいけないのです。準備をしておけば契約までの流れをスムースに進めることもでき、一刻も早い資金化が可能になります。

ファクタリング会社を選ぶ

まず、ファクタリングを申込むにはどのファクタリング会社に申込むのか、会社を選択しなければなりません。ビジネスローンなどに申込む場合、複数の会社に申込むことが可能です。しかし、ファクタリングの場合は融資ではなく売掛債権の売買ですので、複数の会社に売るわけにはいきません。最終的に1社に絞る必要があります。(もちろん、手数料など条件面でどうしても折り合いが付かない場合は、その会社を断って別の会社に申込むことはできます)

そのためにはどの会社に申込むのか、ホームページなどを参考にして吟味してみてください。

弊社に関する詳しいことはこちらをご覧ください。

自社の状況を今一度整理しましょう

申し込みをすると、ヒアリングが始まります。主に聞かれることは会社の現状と売掛債権についてです。難しい質問ではありません。ただ、気が焦っているとなかなかスムースに答えられないものです。そこで、申込む前に質問に対して準備しておくといいのです。ではどのような質問があるのでしょうか?

- いつまでにいくら必要なのか?

- 何のための資金なのか?

- 売掛金はどこからいついくら入ってくるのか?

- 資金繰り状況は?

- 売掛先に通知をするかどうか

- 借入はいくらあるのか?

最低限これくらいはスラスラ答えられるようにしておきましょう。そして何より大切なのは、正直に答えること。中には、少しでも良く思われようと虚偽の申告をしてしまう人がいるそうです。しかし、こんなところで嘘を言っても仕方ありません。ヒアリングするのはプロです。資金繰りに困っていることは承知の上で質問しているのですから。

事前に準備しておきたい書類についてはこちら

ヒアリング時に確認すべきこと

ヒアリングでは基本的に自社の状況を説明することに終始すると思います。とはいえ、何か疑問に感じたことなど聞きたいことはすべて聞いておきましょう。あとになって話が違うということがないように。おそらくいちばん気になるのは手数料や掛け目でしょう。これは基本的に審査をしなければファクタリング会社も明言することはできません。ただ、おおよその目安くらいは分かるはずです。

その他にも疑問に感じたことがあれば、納得いくまで質問しましょう。

その後の流れ

ヒアリングと仮審査が終わると書類をして面談となります。この場合、基本的にはファクタリング会社へ行かなければなりません。面談後、本審査を経て契約となります。このときもすべて正直に話すことが大切です。書類に虚偽の記載があることはもってのほかです。書類に虚偽記載がありトラブルになった場合、詐欺罪などで訴えられこともあるのです。

ファクタリング会社の担当者は基本的に審査内容を吟味して買取るか否かを決定します。当然、プロの目でシビアに審査します。しかし、最終的には人となりと見て決めるといっても過言ではありません。

面談のときには、思い切って資金繰りについて相談しましょう。ヒアリング時よりもこと細かく現在の状況を説明するのですから。もし先々にも不安があるようならそのこともまとめて相談するのがベストです。

というのは、「この危機を乗り切れば正常に戻る」というケースならばいいのですが、何ヶ月か先に入る予定の売掛金を先に資金化してしまうのです。つまり、ファクタリングした何ヶ月か先の入金はなくなるということです。そこで再び資金繰りができなくなっては元もこうもありません。資金調達の一番の目的は資金繰りの正常化ですから。そのための方策を考えつつファクタリングを利用しなければいけないのです。先々のことも含めて相談をするのがベストなのです。

弊社では財務コンサルティングも行っております。合わせてご相談ください。

「資金化までの流れ」についてはこちらをご参照ください。

時間的余裕をもって申し込みましょう

ファクタリングを最後の手段としてとらえている人が多いせいか、最速で即日資金化が可能だからといってギリギリで申込むというケースが少なくありません。もちろん、ギリギリだからといって審査にはさほど影響を与えません。ただ、資金が必要なその日に申込むのと2〜3日でも前に申込むのとではやはり違います。

ご存知の方も多いと思いますが、ファクタリングの一番のネックは手数料の高さにあります。手数料が高い理由は、ファクタリング会社がファクタリングを行うにあたってのリスクの高さにあります。買い取った債権の売掛先が破綻する場合があります。ノンリコースの2社間ファクタリングの場合、損失を被るのはファクタリング会社なのです。そんなリスクに応じて手数料が変わるということです。

ファクタリング会社は「今日資金が必要だ」といわれれば、今日中に売掛債権を買い取るための努力をしてくれます。審査なども最短時間でやってくれるでしょう。ただ、時間をかけて審査をする場合と最短時間で審査をするのとではリスクの度合いが違います。

初回取引の場合は手数料に差はないかもしれませんが、2度め以降の取引の際に手数料が変わってくる可能性があるのです。

先々まで考えるならば、少しでも早めにファクタリングの申し込みをすることをオススメします。

ファクタリングもでんさいも「債権」を譲渡して支払い期日前に現金を受取るという点でとても似ています。「債権」と書いたのは、ファクタリングの場合は売掛債権なのですが、でんさいの場合は金銭債権だからです。とても微妙な違いのように見えますが、まったく違うものです。これから、それがどのような違いなのか解説していきましょう。

そもそもでんさいって何?

でんさいとは、電子登録債権のことです。これは2008年12月に施行された電子記録債権法によって創設された「新しい類型の金銭債権」であり、2013年に創設された株式会社全銀電子債権ネットワーク(通称でんさいネット)が記録機関として運営、統括している電子記録債権のことです。(日本銀行より)

ちなみにでんさいネットは借入やクレジットカードの利用履歴などの個人情報などを取り扱う全国銀行協会100%出資の会社です。

でんさいが登場した理由は、これまでの手形の問題点を解決するためでした。指摘されていた問題点は以下のようなものです。

- 作成、交付、保管などにコストがかかる。

- 紛失、盗難、火災による消失などのリスクがある。

- 分割することができない。

つまり、ネットワーク化することによって、旧来の手形の持つデメリットをなくした新しい債権の形なのです。

利息と手数料

ファクタリングは借入ではないので利息という概念はなく、手数料を支払うことになります。ファクタリングの場合、この手数料の高さがデメリットとして挙げられることがあります。

一方、でんさいは現金化した時点から、売掛先の支払いまでの期間の利息がかかります。この点では、旧来の手形割引などと似ています。ただし、オンライン上での手続きのため手形割引などに必要だったコストがかからないので、使い勝手はとてもいいといえます。また、ファクタリングの手数料と比べてもコストは安めです。

保証人の有無

ファクタリングは借入ではなく、売掛債権の売買なのでそもそも保証人は必要ありません。一方、でんさいの場合はでんさいを利用して現金化する会社自体が保証人となります。つまり、売掛先が倒産したり、その他の理由で買掛金を支払えなくなった場合、でんさい利用会社が代わって支払わなければいけないのです。

最近一般的となっている2社間ファクタリングでは、ノンリコース(償還請求権のない)契約が主流となっているので、売掛先が倒産しても支払い義務はありません。

この点がファクタリングとでんさいのもっとも大きな違いです。

でんさいの利用が合うケース

でんさいは自社にシステムを導入する必要がありますが、一度でんさいネットに登録しさえすれば、何度でも利用することができます。(譲渡した債権は使えません)自社で資金調達をしたいという会社には最適なシステムだといえます。

ファクタリングの利用が合うケース

ファクタリングはその都度、1回ごとの契約になります。それゆえ単発的な資金繰りなどに最適です。さらに、即日資金化も可能なので、急に資金が必要になったケースには力を最大限に発揮します。

どちらにも一長一短があります。手数料は高いけれど、売買した売掛債権に何かあってもその賠償の責任を負わずに済むファクタリング。ファクタアリングの手数料に比べて利息が安いけれども、売掛先に何かあった場合は弁済の責任を負うでんさい。

売掛債権を利用して資金調達するという点で似通ったファクタリングとでんさいですが、さまざまな相違点があるのです。それをきちんと理解した上で、またケースに応じて使い分けるのが賢い資金調達方法といえるでしょう。

資金調達の方法はいくつもあります。ざっと挙げてみましょう。

それぞれに特徴があり、メリット・デメリットがあります。それらをきちんと把握して自社にあった資金調達方法を探してみましょう。

| |

審査期間 |

審査対象 |

資金調達の時期 |

コスト |

形態 |

| 公的融資制度 |

1〜2ヶ月 |

経営状態 |

2〜3ヶ月 |

安め |

借入 |

| 金融機関からの借入 |

1〜2ヶ月 |

経営状態 |

2〜3ヶ月 |

安め |

借入 |

| ベンチャーキャピタルからの出資 |

2〜3ヶ月 |

事業の将来性 |

2〜3ヶ月 |

交渉による |

増資 |

| 助成金、補助金 |

2〜3ヶ月 |

事業内容 |

半年〜 |

なし |

雑収入 |

| ビジネスローン |

最短即日 |

経営状態 |

最短即日 |

高め |

借入 |

| 知人からの借入 |

最短即日 |

個人の信用 |

最短即日 |

交渉による |

借入 |

| ファクタリング |

最短即日 |

売掛先 |

最短即日 |

高め |

売掛金売買 |

各資金調達法を細かくみてみましょう。

公的融資制度

公的融資とは、直接融資をする日本政策金融公庫や商工組合中央金庫などの公庫からの融資と資金調達のバックアップをする信用保証協会にわけられます。いずれも細かく条件が決まっており、審査も厳しいと言われています。

利息は安く、据え置き期間もあるので会社にとって有利な融資制度であることは間違いありません。

また、信用保証協会は金融機関への代位弁済を保証することによって金融機関からの融資を受けやすくしてくれます。

金融機関からの借入

銀行などの金融機関から借入は、もっとも一般的な資金調達方法です。おそらく多くの会社はこの方法で資金を調達していることでしょう。コストは比較的低く、分割での返済も可能です。ただ、審査は厳しく、審査は1ヶ月〜2ヶ月と長期にわたります。赤字決算、債務超過等がある場合、融資は厳しいといわれています。

ベンチャーキャピタルからの出資

いわゆる融資とは違い、出資なのでベンチャーキャピタルに事業の将来性などを提示することができれば資金調達は可能です。コストは融資やファクタリングのような決まった利息や手数料ではなく配当という形で支払うので事業の売上に比例します。結果が出るまでには多くの時間を要するのと、何度もプレゼンをしなければいけない、提出資料も決まったものではなく臨機応変に資料制作しなければいけないなど非常に手間がかかります。ただし、出資が決まると大きな資金が調達できる可能性が大です。

助成金、補助金などの活用

助成金、補助金は国や自治体が事業に対して支払うものです。公募があってから、事業内容を提出、プレゼンを経て採用となります。最大の特徴は返済の必要ないことです。仕訳では雑収入となります。ただし、支払われるのは事業完了後で、半年〜1年後となります。当然、短期的な資金不足などには向かず、長期的な事業拡大などの資金調達に向いています。

ビジネスローンからの借入

銀行と較べて審査の基準は低いといわれています。その代わりに銀行と較べて利息は高く設定されています。即日融資などを謳っている業者もあり、審査の早さにも定評があります。それゆえ、短期的、一時的な資金不足解消に向いた資金調達法です。

知人からの借入

個人の信用信頼で成り立つ借入ですが、一旦事故が起こるとビジネスライクに事が運ばなくなる可能性があります。

ファクタリング

最近注目されている資金調達法です。ファクタリングは借入ではなく、売掛債権の売買にあたるので、一般的な融資とは違い審査の対象が売掛先となります。仮にファクタリング利用会社が赤字や債務超過でも資金調達できる可能性があります。

審査は最短で1日。即日資金化も可能です。最近は償還請求権のないファクタリングが主流となっているので、仮に売掛先が倒産しても支払い義務を負わないことは大きなメリットです。また、信用情報にも影響を与えません。

デメリットとしては手数料の高さが挙げられます。初回取引で15%〜30%程度となります。

>>ファクタリングについて詳しくはこちら

どの資金調達法を選ぶか?

さまざまな資金調達法を紹介しましたが、自社の現状に合った方法を選択しましょう。その目安となるのが緊急性です。今すぐ必要なのか? 1〜2ヶ月先に必要なのか? 半年先なのか?

資金調達に時間的余裕があるのであれば、返済する必要のない助成金や利息の安い公庫などの利用を考えるのが一番です。

1〜2ヶ月待てるというのであれば銀行からの借入を検討すべきです。

今すぐに必要という場合、選択肢はビジネスローンとファクタリングに絞られます。このふたつの違いは借入か債権売買かという点。借入であるビジネスローンの場合、条件などの面が違いますが、基本的に銀行借入などと同じと考えて問題はありません。しかし、ファクタリングは唯一売買という点でほかと大きく異なります。それぞれにメリット、デメリットがあります。

以上を踏まえた上で自社にとって最適な資金調達方法を選びましょう。

ファクタリングというと、銀行やビジネスローンからの借入を断られ、最終手段として使うものというイメージを持っている人が多いかもしれません。最短即日の資金化が可能なことから、すべての資金調達法が絶たれてから、最後にファクタリングを考えるという企業が多いのではないでしょうか。

しかし、欧米ではファクタリングという手段を一般的に使われている資金調達方法。決して最後の手段ではないのです。ここでは、ファクタリングという資金調達方法のステップアップした使い方、「ファクタリングでリスク管理」をする方法に言及していきます。

まず簡単な一例を。

リスク管理でもっとも一般的なものは保険です。保険によって損失は補うことはできます。しかし、中小企業にとってもっともダメージが大きいのは信用に関するリスクです。外的要因で一時的に入金が遅れたために、銀行などへの返済がストップしたり遅れたとします自社の責任ではないにも関わらず、その後の融資が受けられないどころか、現在の融資を打ち切られる可能性もあるのです。そのようなリスクを回避するため、むやみに借入するのではなく、ファクタリングを利用するというのもひとつの手なのです。

目次

債務超過回避のために

ファクタリングは売掛債権の売買であって借入ではありません。「負債ではない」ということは、会社経営の上で大きな利点です。なぜなら、財務状況に影響を与えないから。すでに債務超過であったり、与信の低い会社にとっては貸借対照表の改善や与信の回復を目指すための助けになりますし、現在債務超過寸前という会社にとっては信用を損なう危険を回避することができます。

つまり、ファクタリングを利用すること会社の信用を守ることができるのです。

また、一時的な資金不足にはファクタリングを利用して、新規事業、事業拡大などで資金が必要なときのために与信枠を取っておくというのもひとつの考え方です。

貸倒れ回避のために

例えば銀行からの融資が可能だったとします。その返済に3ヶ月後の売掛金を充てるつもりでいました。ところが売掛先が倒産してしまい、売掛金の回収ができなくなってしまい銀行への返済が滞ってしまった。いわゆる連鎖倒産のリスクです。実際によくあるケースのひとつです。最近は償還請求権のないファクタリングが主流となっていますので、ファクタリングを利用していれば防ぐことのできたリスクです。仮に銀行への返済がきちんとできたとしても、貸倒引当金や貸倒損失を計上しなければなりませんので、損益計算書に影響がでてしまいます。ファクタリングはそんなリスク回避としても活用することができます。後述のファクタリング会社の信用調査の活用と合わせて利用すれば、それはより効果的といえます。

黒字倒産回避のために

黒字倒産をする会社は意外と多いということを知っていますか?少し前のデータですが、東京商工リサーチの調べによると2012年に倒産した会社のうち黒字企業が44.7%もあったようです。その原因は資金繰りが苦しくなったからです。

売掛金はあるのに手元に資金がない。

でも銀行からの借入ができずに支払いができなかった。

そんな会社が多かったということです。売掛金を先に現金化するファクタリングを利用していれば倒産を防げたかもしれません。もちろん、ずっとファクタリングを利用し続けるのはいい選択とはいえません。しかし、緊急の事態を防ぐことはできたはずです。ファクタリングで危機を回避しながら、根本的な改善策を探ることが大切なのです。ファクタリングはそのための時間稼ぎとしても有用なのです。

ファクタリング会社の信用調査を活用

ファクタリングの審査は一般的な融資とは違って、ファクリング利用会社ではなく、売掛先である会社を審査します。これは取引先の会社がどのように評価されているのかを知るチャンスでもあります。もちろん審査の詳しい内容を知ることはできないでしょうが、判断材料にはなるでしょう。

例えばこんなときには特に有効です。

人づてに「取引先の状況があまり良くないらしい」という噂を聞きました。そんなことを聞くと心配になります。かといって、取引先に実情を聞くのは簡単ではありません。そんなときこそファクタリングです。ファクタリング会社の審査によって状況をうかがい知ることができ、貸し倒れなどのリスクを回避する手段を打つことができるかもしれません。

ファクタリング会社の財務コンサルティングを活用

最初に書いたように、ファクタリング利用会社の多くは最終手段としてファクタリングを利用していると思います。一度のファクタリング利用で財務が正常化すれば良いのですが、必ずしもそうはいかないことが多いのも事実です。のちに入るはずの売掛金を先に現金化するわけですから、2ヶ月〜3ヶ月先に入金された代金はファクタリング会社に支払わければいけないのです。そのときに再び資金が枯渇してしまっては同じことの繰り返しです。こんな状態が毎月のように続いてはいずれ行き詰まることはお分かりでしょう。できるだけ早いタイミングで資金繰りを健全化しなければいけないことも、言われなくてもお分かりでしょう。

そこでオススメしたいのは、財務コンサルティングを入れることです。できることならファクタリングを利用している会社のコンサルタントを受ければ、ファクタリングを利用しながら財務を正常化していく手助けをしてくれます。コンサルタントというものに拒否反応を示す人もいるかもしれません。でも、考えてみてください。自分ではどうにもならなかったのですから、人の力を借りるというのは手っ取り早い方法です。

財務に関するプロに一度財務全般を見直してもらうことで、削減すべきコスト、在庫など洗い出し、資金繰りを悪化させている原因を突き止めてくれるでしょう。そして、資金繰りの健全化のための道筋をつけてくれるはずです。

エビスホールディンスではファクタリング[売掛金買取サービス]だけでなく、財務コンサルティングも行っています。ぜひ一度ご相談ください。

目次

借入しない資金調達はファクタリングだけ

ファクタリングは売掛金買取サービスともいわれます。売掛金という将来支払われる代金(債権)をファクタリング会社に買ってもらうというのがファクタリングなのです。債権の売買なので、金融機関からの借入とは違いうのです。

ファクタリングを選ぶ5つの理由

貸倒れ防止

売掛先が倒産などで売掛金を支払えなくなるということがあります。支払われるべき代金が支払われないというのは、中小企業にとっては大きな痛手です。痛手だけで済めば御の字。これは黒字倒産の原因のひとつにもなります。自社に非がないだけにこれだけは避けたいもの。償還請求権のない(ノンリコース)ファクタリングならば、仮に売掛先が売掛金を支払えなくなっても、ファクタリング利用会社は支払い義務を負わないので、リスクを回避できるのです。

審査対象が違う

借入の審査の場合、審査対象は借り主である企業となります。仮に、会社が赤字であったり、債務超過であったり、貸借対照表で自己資本比率が低かったりしたら、借入はほぼ無理です。しかし、ファクタリングの場合は審査の対象が違います。ファクタリング会社は売掛債権を買い取るのですから、売掛先の信用を重視するのです。つまり、審査するのはこれから売掛債権を売ろうしている会社(ファクタリング利用会社)ではなく、将来代金を支払う会社(売掛先)の方なのです。

もし売掛先が大手だったり、国や自治体だったり、信用の高い企業であれば、ファクタリング利用会社が金融機関からの借入の審査に落ちても、ファクタリングの審査には通る可能性が高いのです。

バランスシートのスリム化

ファクタリングを利用すると貸借対照表(バランスシート)に影響を及ぼさずに資金調達ができます。それはもちろん借入ではないから。貸借対照表に影響しないということは、いざという時の銀行や公庫からの借入がしやすくなるということです。貸借対照表の負債が加算されないので自己資本比率が変わりません。貸借対照表がスリムであれば、金融機関の審査時のマイナス査定が軽減されます。

即日資金化

通常、銀行融資では審査に1ヶ月〜2ヶ月かかります。ただ、ビジネスの現場では急に資金が必要になるということがあります。

例えば、急な大口受注。せっかくのビジネスチャンスであるにもかかわらず、材料費を支払う資金が足りないなどという理由で断らざるを得ない、なんていうことがあります。こんなときこそファクタリングの出番です。

ファクタリングの場合、最短1日で資金化が可能なのです。つまり、ファクタリングはビジネスチャンスを逃さないための手段でもあります。

それが可能なのはファクタリングが債権売買という商取引だからです。

即日資金調達がしたいときに必要な準備はコチラ

節税対策

借入の場合、経費として認められるのは利息のみです。元金は税引き後の純利益からの返済となります。純利益(手元の資金)がその分減るということです。ファクタリングの場合、手数料は利息と同じように経費として扱われます。違うのは税金がかかる税引前利益です。手数料分差し引かれたものが税引前利益として扱われるので、借入の場合より税金の対象となる税引前利益の金額が変わってくるのです。つまり、支払う税金は安くすむということです。さらに、借入の場合支払わなければいけない元金分はそのまま手元に残るというわけです。

ファクタリングを使うべきケース

- 急な大口の受注があり、そのつなぎ資金が必要となった

- 新規事業のための運転資金が必要となった

- 急に売掛金の入金がずれて資金繰りが苦しくなった

- 納税に必要な資金が足りない

- 決算対策に資金が必要

- 貸借対照表をスリムにしたい

このように、ファクタリングは一時的な資金不足解消などにとても有用です。

ファクタリングの利用が適さないケース

ファクタリングがもっとも有効なのは短期的な資金不足のケースです。とはいえ、銀行などの金融機関から借入ができなければファクタリングを利用するしかありません。そのような場合は財務コンサルティングなどを入れてファクタリングを計画的に利用するという方法がおすすめです。

ファクタリング利用の際に気をつけておきたいこと

とても利便性の高いファクタリングですが、利用できないケースやファクタリングにはできないことがあります。

- 分割にできない…売掛金買取サービスなので、売掛金が支払われたら契約に従ってファクタリング会社に支払わなければいけません。

- 売掛債権の金額を超える資金の調達はできない…売掛債権の売買契約なのでその範囲でしか買い取ってもらえません。

- B to B(企業間取引)のビジネスしか適用されない。

ファクタリングは上手く使うと、単に資金調達ができるだけでなく会社経営にプラスに働きます。

ファクタリングが適したケースではもちろん、適さないケースであっても使い方によっては事業拡大や事業再建の手助けとなります。今必要な方はもちろん、今後の利用を考えている方も一度弊社へご相談ください。

資金繰りが苦しい時にまず何をするべきか?

『とにかく銀行やノンバンクから借りる』

多くの人がそのような選択をするでしょう。

その場をしのげなければ会社が危ういという時に後先など考えていられないでしょう。とにかくその場を何とかしのげなければ先などないのですから。

でも、ちょっとだけ考えてみてください。

それはそのまま負債となります。一時的なつなぎ資金としての短期の借入ならそれほど問題はないかもしれませんが、その状態が続くようならば、一度考え直した方がいいかもしれません。負債が大きくなると、貸借対照表は目も当てられない状態に。

そうなると当然のことながら銀行やノンバンクはその後融資をしてくれません。

今をしのいでも先行きは明るいとはとても言えないでしょう。

ここでは、先のことを考えた上での資金調達方法について言及していきます。

目次

ファクタリングという資金調達方法

ファクタリングという言葉を耳にしたことはありますか? おそらく資金調達について調べたことのある人ならば、どこかで目にしているんじゃないでしょうか?

ファクタリングとは融資ではない資金調達方法で、売掛債権を先にファクタリング会社に買い取ってもらうというものです。簡単にいうと1か月先、2か月先に支払われる売掛金を今、現金化するというものです。

2種類のファクタリング

もう少し詳しく説明しましょう。

ファクタリングには【2社間ファクタリング】と【3社間ファクタリング】の2種類があります。その違いは売掛先の関わり方にあります。

【2社間ファクタリング】の場合は売掛先には通知されません。お金の流れから説明すると、売掛債権を買い取ったファクタリング会社からファクタリング利用会社に代金が支払われます。ファクタリング利用会社に売掛金が支払われたらすぐに、これをファクタリング会社に支払うことになります。

【3社間ファクタリング】の場合は売掛先を含めた3社間で取り決めを交わすものです。お金の流れですが、売掛債権を買い取ったファクタリング会社からファクタリング利用会社に代金が支払われるは同じです。違うのは売掛金が売掛先から直接ファクタリング会社に支払われることです。

なぜ、このように2種類あるのか? それぞれのメリットとデメリットを説明します。

【2社間ファクタリングのメリットとデメリット】は売掛先に通知されないので、「資金繰りが苦しいらしい」「経営状態がよくないらしい」などといった良くない噂が立つことを防ぐことができます。

ただし、ファクタアリング会社(売掛債権を買う側)からすると通知がない分、二重に債権が売られてしまったり、受け取るべき売掛金をきちんと受け取れなかったりというリスクを抱えるため、手数料は高めに設定されます。

【3社間ファクタリングのメリットとデメリット】はその逆で、売掛先も含めた契約で、かつ売掛先から直接ファクタリング会社に売掛金が支払われるのでリスクが少なく、手数料も安く設定されることが多いのです。

ただし、ファクタリング利用会社(売掛債権を売る側)は前述のような「資金繰りが苦しいらしい」「経営状態がよくないらしい」などといら心配をかけてしまうという可能性があるということです。

償還請求権とは?

そしてファクタリングを知る上で欠かせない事柄が【償還請求権】です。これは売掛先が倒産したときの責任に関することです。

ファクタリングには【償還請求権】があるものと、ないものがあります。

【償還請求権がない】とは、売掛先が倒産しても責任を問われないというということです。逆に【償還請求権がある】とは、売掛先が倒産した場合、支払い義務が生じ、場合によっては負債を抱えるというものです。

ちなみに【2社間ファクタリング】には【償還請求権】のないものがほとんどです。

その分、売掛先の信用情報を重視し、慎重に調査・審査が行われます。

ファクタリングの審査方法

ファクタリングは融資ではないと最初に書きました。つまり借入ではないので自ずと審査方法も変わってきます。融資の場合、審査されるのは借り主である会社になります。でも、ファクタリングの場合は売掛先なのです。それは当然のことで、売掛債権を買取るのがファクタリングなのですから。

ですので、仮にファクタリングを利用したい会社が赤字決算であろうが、債務超過であろうが、売掛先に信用があれば審査に通る可能性は大きいのです。

以下、ファクタリングのまとめです。

ファクタリングのメリット

- 売掛金の資金化が早い。最短1日も。

- 大口の資金調達も可能

- キャッシュフローの改善

- 借入ではないので貸借対照表に影響しない

- 信用情報には影響しない

- 赤字決算でも債務超過でも利用可能

ファクタリングのデメリット

- 手数料が高い(3社間利用で軽減化)

- 分割はできない(借りれではないのでそういった概念がない)

- 入金の前倒しのため、本来の支払いサイクルに戻し辛い

以上のことを踏まえて、これからの資金調達にファクタリングという方法も検討してみてはいかがでしょうか。

デメリットよりメリットが勝れば、利用する価値はあると思いませんか?

ただ、ファクタリングは確かにメリットは大きいものの、入金の前倒し要素が強いため、本来長期的な資金計画が必要になります。当社では一時的な資金調達だけでなく、長期的な事業再生、財務状況の改善に主眼を置いておいてご相談に応じておりますので、不安な方は一度ご相談ください。

緊急で資金が必要になることは会社経営をしていればありえることです。その緊急性が「今日中に資金を調達しなければいけない」「明日までには必要」などといった具合に切羽詰まったものであるならば、大至急ファクタリング会社に相談すべきです。

なぜ「銀行」でもなく「税理士」でもなく「ファクタリング会社」なのかはこちらの「なぜファクタリングをご提案するのか」も合わせて読んでみてください。

さて、実際にすべてをスムースに進めるために、事前にファクタリングの流れや必要書類などを知っておきましょう。

日頃から備えていれば、少しでも早く資金調達ができるはずです。

どんな手順が必要?資金化の流れ

- 電話…まずは電話です。(エビスホールディングス 電話03−5444−5585)電話を、もしくはファクタリング無料相談にメールをして相談の申し込みをしましょう。

- ヒアリング〜仮審査…ファクタリング会社のヒアリングです。できるだけ詳しく、正直に会社の概要などを伝えましょう。詳しく正直に伝えることによって、その後の流れがよりスムースになります。そして仮審査に入ります。

- 本審査〜結果…必要書類を提出し、面談に入ります。面談ではヒアリングで聞かれたこと以外に細かいことまで聞かれます。できるだけ整理をして話せるように数字を頭にいれておくなどの準備しておくといいでしょう。そして本審査に入ります。このとき、ファクタリング会社からいくつかのプランを勧められると思います。焦らず精査することも大切です。

- 契約〜買取金の支払い

- 取引のスタート…資金調達となります。

- 決済執行…入金された売掛金をファクタリング会社に振り込みます。

以上が一般的なファクタリングの流れです。

弊社でも新規のお客様は概ねこの流れとなります。

準備するものは?ファクタリングに必要な書類(一般的なもの)

ヒアリング時に必要な情報

- 会社概要

- 会社名

- 現住所

- 登記上住所

- 電話番号

- FAX番号

- 代表者メールアドレス

- 資本金

- 設立年月日

- 事業内容

- 会社ホームページURL

- 従業員数(正社員・パート・派遣)

などといった会社の簡単な情報で、この辺りは社員でもほぼ分かる内容です。

続いて

住所氏名生年月日などのほか、家族構成や住宅ローンなどの有無など。

さらに

直近の年商、利益、流動資産、流動負債、純資産、売掛金や受取手形、借入金額(銀行、ノンバンクなど)、債務超過の有無、税金や社会保険の支払い状況、債権譲渡登記の有無など。

そして最後に、こちら非常に重要です。

社名などの基本情報のほか、売掛金の内容、売掛金の金額、売掛金の支払い予定日、支払い条件、年間の取引額、取引期間など。

面談時に提出しなければいけない書類

- 身分証明書

- 会社案内

- 商業登記簿謄本(取得後3ヶ月以内)

- 印鑑証明書(取得後3ヶ月以内)

- 定款

- 決算申告書(おおよそ3期分)

- 資金繰り表

- 売掛金一覧表

- 請求書や注文書などの売掛金を証明するもの

- 売掛先との取引基本契約書

- 取引きが分かる銀行口座情報(通帳のコピーなど)

- 納税状況を証明するもの(取得後3ヶ月以内)

以上が一般的な提出する情報と書類です。ファクタリング会社によって変わる可能性がありますので、余裕のある時に確認しておくといざ!という時、慌ててずに済みますので、分からないことがあればお問い合わせください。

エビスホールディングスでは資金調達にお困りの企業の為の資金調達支援として売掛金買取ます!

これは「ファクタリング(主に弊社サービスは一括ファクタリングと言う)」というサービスで、一般的に商品納品後、通常であれば2ヵ月、3ヵ月後にしか入金されない売掛金(売掛債権)を、額面から手数料を引いた上で買取、現金化するサービスです。

特に欧米では中小企業の資金調達方法として普及したファクタリングですが、日本ではまだまだ認知度も低く、利用額も伸びてはいると言え、もっと有効に活用すべきと言うのが実情です。

売掛金買取による資金調達実績をご覧頂くと分かる様に、弊社ではファクタリングによる資金調達支援を足がかりに、企業の財務改善も必要に応じて行なっております。

ファクタリングには2社間ファクタリングと3社間ファクタリングがありますが、それぞれにメリットがあります。

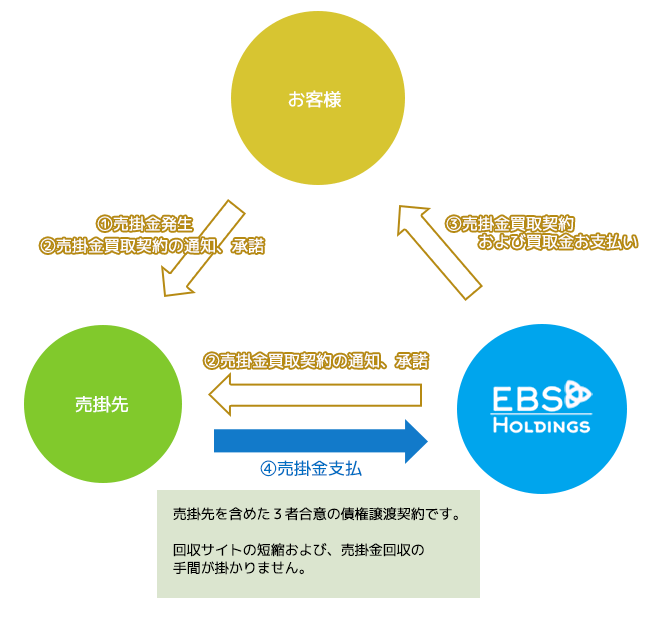

3社間ファクタリング

3社間の場合、ファクタリングを実行する際には売掛先に債権譲渡の通知を行い、3社合意のもと、お客様の売掛金を買取させていただき、元々の売掛金は、規定の支払い日に売掛先企業より直接弊社に振り込んで頂きます。

この後説明する「2社間ファクタリング」より弊社リスクが軽減されるため、手数料を抑えられる傾向があり5%〜15%程度が相場と言えるでしょう。

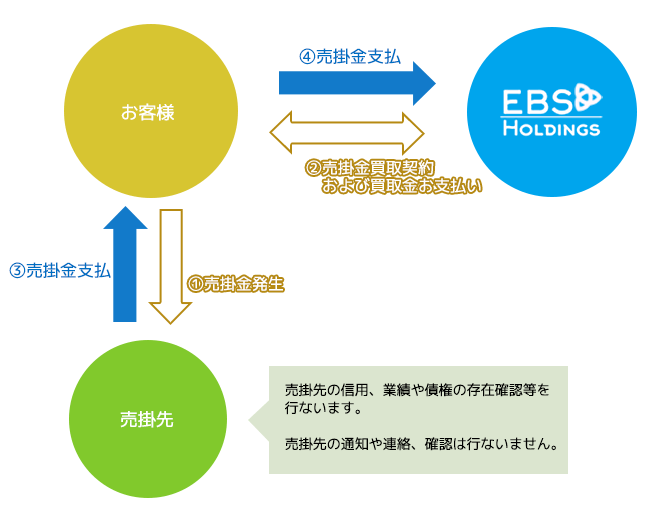

2社間ファクタリング

続いて、こちらの2社間ファクタリングの場合、売掛金の買取契約は弊社とお客様との間のみのお話ですので、売掛先には何も通知されません。

弊社独自ルートにて売掛先の信用調査を行い、問題がなければそのまま売掛金の買取、買取金のお支払いをしますので、ファクタリングの利用が外部に漏れる事はありません※1。

ただし、この場合元々の売掛金はお客様へと支払われますが、その売掛金は弊社にて買い取ったもの、所有権が弊社にありますので、売掛先から支払われたらそのまま弊社にお振込いただきます。ここに意図しない使い込みを含めて弊社の回収リスクが発生するため、通常2社間ファクタリングは3社間ファクタリングより手数料が高めに設定されています。

実際の手数料は売掛先の信用、業績、支払いサイト、継続利用回数などで変わってきますので、先ずは一度ご相談ください。

※1:債権二重売買防止のため、稀に債権譲渡登記を行う場合、登記簿に記載されるため、登記簿を調べることで債権譲渡がなされたことが売掛先にバレてしまう場合があります。

その為、債権譲渡禁止条項のある契約の売掛金は、その条項を解除していただかない限り、買取ができません。

ご相談は無料です。お急ぎの場合やPC操作が苦手な方はお電話にて

お時間に余裕のある方、メールでのご相談はこちらから