緊急で資金が必要になることは会社経営をしていればありえることです。その緊急性が「今日中に資金を調達しなければいけない」「明日までには必要」などといった具合に切羽詰まったものであるならば、大至急ファクタリング会社に相談すべきです。

なぜ「銀行」でもなく「税理士」でもなく「ファクタリング会社」なのかはこちらの「なぜファクタリングをご提案するのか」も合わせて読んでみてください。

さて、実際にすべてをスムースに進めるために、事前にファクタリングの流れや必要書類などを知っておきましょう。

日頃から備えていれば、少しでも早く資金調達ができるはずです。

どんな手順が必要?資金化の流れ

- 電話…まずは電話です。(エビスホールディングス 電話03−5444−5585)電話を、もしくはファクタリング無料相談にメールをして相談の申し込みをしましょう。

- ヒアリング〜仮審査…ファクタリング会社のヒアリングです。できるだけ詳しく、正直に会社の概要などを伝えましょう。詳しく正直に伝えることによって、その後の流れがよりスムースになります。そして仮審査に入ります。

- 本審査〜結果…必要書類を提出し、面談に入ります。面談ではヒアリングで聞かれたこと以外に細かいことまで聞かれます。できるだけ整理をして話せるように数字を頭にいれておくなどの準備しておくといいでしょう。そして本審査に入ります。このとき、ファクタリング会社からいくつかのプランを勧められると思います。焦らず精査することも大切です。

- 契約〜買取金の支払い

- 取引のスタート…資金調達となります。

- 決済執行…入金された売掛金をファクタリング会社に振り込みます。

以上が一般的なファクタリングの流れです。

弊社でも新規のお客様は概ねこの流れとなります。

準備するものは?ファクタリングに必要な書類(一般的なもの)

ヒアリング時に必要な情報

- 会社概要

- 会社名

- 現住所

- 登記上住所

- 電話番号

- FAX番号

- 代表者メールアドレス

- 資本金

- 設立年月日

- 事業内容

- 会社ホームページURL

- 従業員数(正社員・パート・派遣)

などといった会社の簡単な情報で、この辺りは社員でもほぼ分かる内容です。

続いて

住所氏名生年月日などのほか、家族構成や住宅ローンなどの有無など。

さらに

直近の年商、利益、流動資産、流動負債、純資産、売掛金や受取手形、借入金額(銀行、ノンバンクなど)、債務超過の有無、税金や社会保険の支払い状況、債権譲渡登記の有無など。

そして最後に、こちら非常に重要です。

社名などの基本情報のほか、売掛金の内容、売掛金の金額、売掛金の支払い予定日、支払い条件、年間の取引額、取引期間など。

面談時に提出しなければいけない書類

- 身分証明書

- 会社案内

- 商業登記簿謄本(取得後3ヶ月以内)

- 印鑑証明書(取得後3ヶ月以内)

- 定款

- 決算申告書(おおよそ3期分)

- 資金繰り表

- 売掛金一覧表

- 請求書や注文書などの売掛金を証明するもの

- 売掛先との取引基本契約書

- 取引きが分かる銀行口座情報(通帳のコピーなど)

- 納税状況を証明するもの(取得後3ヶ月以内)

以上が一般的な提出する情報と書類です。ファクタリング会社によって変わる可能性がありますので、余裕のある時に確認しておくといざ!という時、慌ててずに済みますので、分からないことがあればお問い合わせください。

経済産業省や金融庁などもこの制度の普及を進めています。

動産・債権担保融資(以下、ABLと言います。Asset Based Lendingの頭文字をとったものです。)とは、企業が有する原料・製品などの在庫や機械設備類(動産)、又は、売掛金(債権)等の流動資産を担保にした融資手法のことです。

また、中小企業庁のページでも日本政策金融公庫を財源とした融資制度として紹介されています。

在庫や売掛債権を担保とする融資・保証について(中小企業庁のサイトへ)

エビスホールディングスでは資金調達にお困りの企業の為の資金調達支援として売掛金買取ます!

これは「ファクタリング(主に弊社サービスは一括ファクタリングと言う)」というサービスで、一般的に商品納品後、通常であれば2ヵ月、3ヵ月後にしか入金されない売掛金(売掛債権)を、額面から手数料を引いた上で買取、現金化するサービスです。

特に欧米では中小企業の資金調達方法として普及したファクタリングですが、日本ではまだまだ認知度も低く、利用額も伸びてはいると言え、もっと有効に活用すべきと言うのが実情です。

売掛金買取による資金調達実績をご覧頂くと分かる様に、弊社ではファクタリングによる資金調達支援を足がかりに、企業の財務改善も必要に応じて行なっております。

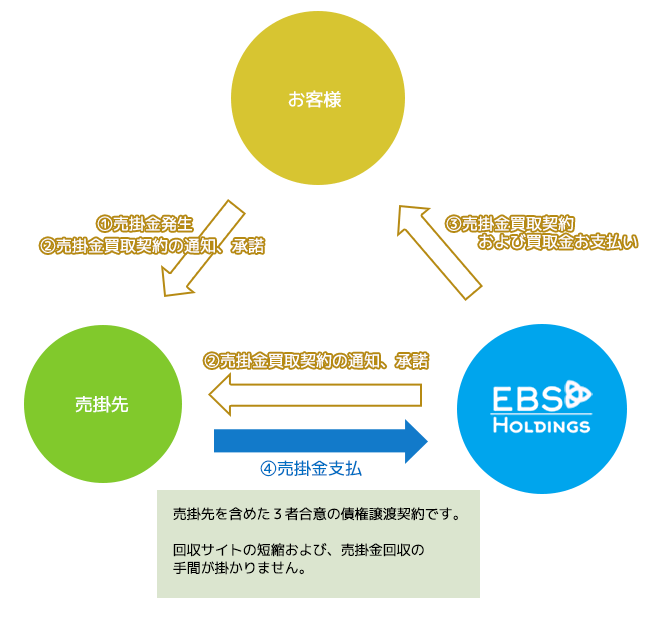

ファクタリングには2社間ファクタリングと3社間ファクタリングがありますが、それぞれにメリットがあります。

3社間ファクタリング

3社間の場合、ファクタリングを実行する際には売掛先に債権譲渡の通知を行い、3社合意のもと、お客様の売掛金を買取させていただき、元々の売掛金は、規定の支払い日に売掛先企業より直接弊社に振り込んで頂きます。

この後説明する「2社間ファクタリング」より弊社リスクが軽減されるため、手数料を抑えられる傾向があり5%〜15%程度が相場と言えるでしょう。

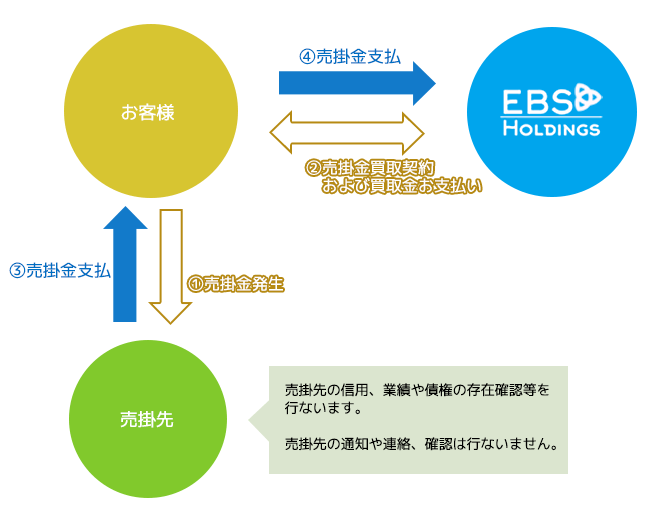

2社間ファクタリング

続いて、こちらの2社間ファクタリングの場合、売掛金の買取契約は弊社とお客様との間のみのお話ですので、売掛先には何も通知されません。

弊社独自ルートにて売掛先の信用調査を行い、問題がなければそのまま売掛金の買取、買取金のお支払いをしますので、ファクタリングの利用が外部に漏れる事はありません※1。

ただし、この場合元々の売掛金はお客様へと支払われますが、その売掛金は弊社にて買い取ったもの、所有権が弊社にありますので、売掛先から支払われたらそのまま弊社にお振込いただきます。ここに意図しない使い込みを含めて弊社の回収リスクが発生するため、通常2社間ファクタリングは3社間ファクタリングより手数料が高めに設定されています。

実際の手数料は売掛先の信用、業績、支払いサイト、継続利用回数などで変わってきますので、先ずは一度ご相談ください。

※1:債権二重売買防止のため、稀に債権譲渡登記を行う場合、登記簿に記載されるため、登記簿を調べることで債権譲渡がなされたことが売掛先にバレてしまう場合があります。

その為、債権譲渡禁止条項のある契約の売掛金は、その条項を解除していただかない限り、買取ができません。

ご相談は無料です。お急ぎの場合やPC操作が苦手な方はお電話にて

お時間に余裕のある方、メールでのご相談はこちらから

事業資金調達には、主に銀行など金融機関、公庫からの融資のほか、国・都道府県などからの補助金、助成金の活用、ビジネスローンの利用などあります。

それぞれにメリット・デメリットがありつつも、最近では弊社で取り扱う様な「ファクタリング」も注目を集めています。

「ファクタリング」とは、簡単に言うと、「資産」である「売掛金」を自由に使える様に、即時現金化するサービスです。

通常企業間取引の場合、サービスや商品を納品した後、実際のお金の受取は請求してから1ヵ月〜2ヵ月後になります。

この時発生した売上金は通常、「売掛金(または売掛債権などと言う)」として帳簿上は「資産」に分類されますが、現金が手元にある訳ではないので自由に使えません。これを弊社が買い取る形で現金化し、お客様にはそれを活用して新たなビジネス展開をしていただきます。

ファクタリングは融資等の借入ではないため、金利は掛かりませんが、各種審査、法的手続きなどに掛かる手数料などが差し引かれます。

| 調達手段 |

返済 |

金利

(手数料) |

担保・保証 |

調達期間 |

用途制限 |

| ファクタリング |

× |

10〜30%/回

(手数料) |

無し |

平均3日 |

なし |

| 融資(借入) |

◎ |

2%〜

(年利)※1 |

保証

(担保) |

10日〜1ヵ月程度 |

あり |

| 補助金・助成金 |

△※2 |

無し |

無し |

1ヵ月以上※3 |

あり |

※1:担保無しの場合

※2:事業完了後の監査にて、返納が必要な場合もある

※3:通常事業完了後の支給の為、半年以上先の入金になる場合も

表内の数字はあくまで参考数字です。利用するサービスなどにより詳細は異なります。

この中から、取り急ぎの運転資金を調達するには、どれが適しているでしょうか?

十分に時間があり、国や地方自治体の政策に合う事業で、補助金などが出るならそれらを活用した方がいいでしょう。ただし、補助事業完了後、報告書の提出、監査後でないと入金されないケースがあるため、そもそもの事業資金は別で調達しなければならない場合もあります。

次は融資です。近年は超低金利の為、地方銀行でも無担保・無保証で比較的低金利で借入ができます。ただし、会社の経営状況として、業績が思わしくなかったり、すでに債務超過に陥っていたり、赤字が続いていると余程の好材料がない限り融資は難しいでしょう。また融資は借りているだけなので、帳簿上「負債」となります。

最後にファクタリングですが、これは先に述べた様に本来「資産」である「売掛金」を自由に使える様に、即時現金化するサービスなので、帳簿上は「資産」のままです。また融資などの審査と違い、売掛先の企業がしっかりしていて、不履行の可能性が低ければ、自社が債務超過でも、赤字でも、また何度でも利用できます。

手数料が若干高い様に見えますが、これはファクター(弊社の様なファクタリング会社)のリスク上避けられません。ただし3者間取引が可能であれば、手数料を比較的安く済ませる事ができます。

いかがでしょう?

本来2ヵ月後などに入ってくる資金を、即日現金化し次のビジネスに活かすことが出来るファクタリング。

しかも平均3日ほど、早ければ即日決済可能ですので、「今月末ちょっと足りない」と言う場合はもちろん、新たな取引の為の仕入れ等にも有効活用できると思いませんか?

もちろん、ビジネスですから支払う手数料とそれにより得られる利益、または失うものを天秤に掛けて上手く使う事をオススメします。

エビスホールディングスでは、ファクタリングのご相談時、必要であれば業務改善のコンサルティングも行なっております。

みなさまのよりよいビジネス環境を資金調達面からサポートいたします!興味のある方は一度ご相談ください。

[売掛金買取]によるファクタリング契約、実行に際し、売掛先には通知せずお客様からの申し出により売掛金を買取、売掛先から本来の支払いサイトでお客様に振り込まれたお金を弊社にお支払い頂く取引です。

2社間取引のメリットは売掛先に通知しないため、お客様の資金繰りなどの状況を知られる事なく、現状の取引などにも影響しません。

デメリットとしては、ファクタリング契約自体がノンリコースのため弊社としての回収リスクが高く、手数料が3社間取引より割高になることです。

売掛先への通知が可能な場合は、3社間取引により手数料を抑えつつ素早い資金調達が可能になります。

売掛金(うりかけきん、accounts receivable)は、掛取引によって商品を販売した場合に代金を受領する権利(債権)をいう。 このような債権を総称して売上債権、あるいは受取勘定と呼び、それらを売掛債権と呼ぶことがある。これら当該債権について手形を保有している場合には受取手形、そうでない場合には売掛金として区別される。 勘定科目としては流動資産に区分される。

弊社ファクタリングにて買取可能な売掛金は支払遅延が発生していない売掛金のみとなります。

支払遅延が発生してしまっている売掛金はお取扱出来ません。

通常売掛金は、商品やサービス提供後、発行済み請求書などで証明できますが、その場合、支払い期日が明記されているはずです。

例えば、10月30日に納品、請求書発行済の場合、翌月末11月30日支払期限とする。など。

この場合、12月1日以降この売掛金が未入金となった場合、その売掛金を買い取る事はできません。